後払いアプリとはどういうものなの?

後払いアプリとは、名前の通り後払い(ツケ払い)でネットショップや街中のお店で買い物ができる決済サービスアプリのことです。

クレジットカードを持っていなくても、スマホにアプリを入れておけば手軽に利用でき、即金アプリとしても使えるのが大きな特徴。

お金に余裕がない時に、ネットショップはもちろん街中のお店でも買い物ができる便利なサービスです。

ただし、後払いアプリ利用には審査が必要になることがほとんど。

審査のタイミングも利用限度額を決めるときの他、決済する度に行われるアプリも多いんです。

審査結果によってはお店で支払いができない可能性もあるので注意してください。

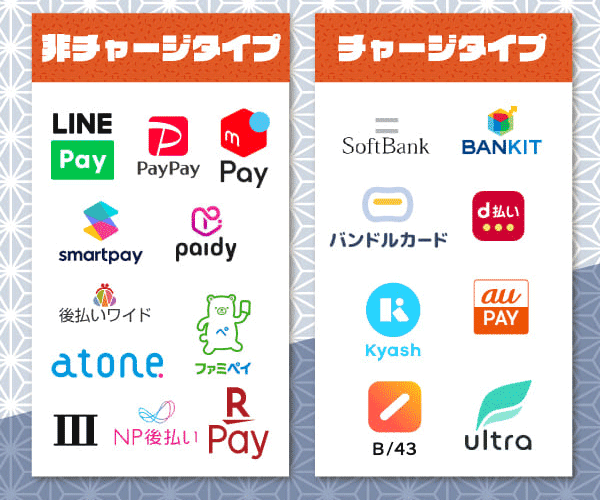

後払いアプリには、

- チャージ型(バンドルカード、BANKIT、B/43など)

- 非チャージ型(Paidy、d払い、ファミペイなど)

の2種類のタイプがあります。

後払いアプリのチャージタイプか非チャージタイプか

チャージ型(先払い)は、事前に使いたい金額を決めて入金しておく仕組みのことです。

使う金額をあらかじめ管理できるので、使いすぎが心配な人におすすめ。

基本的に残高にチャージした時点で審査が終わっているため、お店で審査に落ちる心配がありません。

非チャージ型は、利用する金額分をその都度、後払いにしていく仕組みです。

決済ごとに支払い期限が設定されるパターンと、1ヶ月分などをまとめて支払うパターンがあります。

限度額までは手軽に利用でき、チャージ額が余ることもありません。

ただ、限度額に余裕があっても支払時の審査で落ちる可能性があります。

どちらの後払いアプリも、利用限度額が設定されているので、想像以上に使いすぎる心配はありまません。

返済方法も、銀行振込や引き落とし、コンビニ払いなどから選べることが多く、大きな差はないです。

後払いアプリではなく、単なる決済アプリにもチャージ型・非チャージ型があります。

しかも後払いアプリの中にも、通常の決済アプリとして利用できるタイプも。

それぞれ混同しないように注意してください。

後払いアプリ現金化チャージタイプに合う業者

| 店舗 | 買取率 | 入金速度 | 営業時間 |

|---|---|---|---|

| 楽天ペイ | 80% | 20分 | 9時~22時 |

| GOGOマッハ | 80%以上 | 30分 | 9時~18時 |

| ありがた屋 | 一律80% | 最短3分 | 10時~19時 |

後払いアプリ現金化非チャージタイプに合う業者

| 店舗 | 買取率 | 入金速度 | 営業時間 |

|---|---|---|---|

| カウール | 70%~85% | 最短当日 | 9時~20時 |

| 買取エデン | 70%~85% | 最短当日 | 10時~19時 |

| ペイプル | 75%~83% | 最短当日 | 9時~20時 |

現金化できる後払いアプリおすすめ一覧【2024年最新】

後払いアプリおすすめ一覧

後払いアプリがたくさんあっても、どんな違いがあるのか分かりにくいですよね。

そこでおすすめの後払いアプリに絞って特徴を紹介。

一覧表もあるので、簡単にあなたの求める後払いアプリが確認できます。

| アプリ名 | 審査 | 手数料 | 限度額 | 支払日 |

|---|---|---|---|---|

| Paidy | なし ※1 | 無料~390円※2 | 2万円~約20万円 | 支払方法による※3 |

| NP後払い | あり | 無料 | 55,000円 | 請求書発行から14日以内 |

| PayPay | あり | 無料 | 50万円 | 翌月27日 |

| auPay | あり | 無料 | 10万円 | 電話料金に合わせて |

| d払い | あり | 無料 | 10万円 | 電話料金に合わせて |

| 楽天ペイ | なし | 250円 | 53,999円 | 請求書発行の14日以内 |

| ソフトバンクまとめて支払い | なし | 無料 | 10万円 | 電話料金に合わせて |

| バンドルカード | あり | 510円~1,830円 | 5万円 | 翌月末 |

| LINEPay | なし | 無料 | 100万円 | 登録クレジットカードによる |

| メルペイ | あり | 無料~880円※4 | 50万円 | 翌月1日から末日まで |

| ファミペイ | あり | 無料~330円※5 | 10万円 | 翌月27日 |

| atone | あり | 無料~209円※6 | 5万円 | 支払方法による※7 |

| Kyash | あり | 500円~1,800円 | 5万円 | 翌月末まで |

| BANKIT | あり | 無料~300円※8 | 6,000円~50万円※9 | 翌日から翌月末まで選択可能 |

| B/43 | あり | 500円~1,800円 | 50,000円 | 翌月末まで |

| ultrapay | あり | 450円~1,750円 | 50,000円 | 翌月末 |

| 後払いワイド | あり | 無料~550円※10 | 30万円 | 毎月1日 |

| Smartpay | あり | 無料 | 審査結果による | 1回目は購入時 |

| みんなの銀行 | あり | 無料※11 | 50,000円 | いつでも可 |

Paidy

Paidy

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 口座振替・銀行振込:無料 コンビニ:109円~390円 |

| 利用限度額 | 本人確認前:2~3万円 本人確認後:約20万円 |

| 支払日 | 口座振替:翌月12日 コンビニ払い:翌月10日 銀行振込:翌月10日 |

| 利用可能店舗 | 実店舗 ネットショップ |

Paidy(ペイディ)は、1回払いの他に3・6・12回払いが選べるのが特徴です。

しかも、口座振替・銀行振込なら手数料無料なので、余計な費用を気にせずに後払いが利用できるから便利。

AmazonやQoo10といった大手ネットショップはもちろん、70万以上のECサイトで利用できるのもポイント。

さらに無料で発行できるペイディカードを使えば、Visaマークのあるお店でも利用可能に。

簡単な本人確認を済ませれば、限度額も大幅にアップできるおすすめの後払いアプリです。

NP後払い

NP後払い

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | コンビニ・LINEPay・ドラッグストア:無料 銀行・郵便局:振込手数料 |

| 利用限度額 | 55,000円 |

| 支払日 | 請求書発行から14日以内 |

| 利用可能店舗 | ネットショップ |

NP後払いは、支払用の請求書が送られてくるのが特徴です。

そのため銀行口座やクレジットカードが無くても、気軽に利用できます。

コンビニはもちろんLINE Pay請求書支払いなどを使えば、自宅からでも支払えるから便利です。

利用可能なオンラインショップは69,000店舗以上あり、西松屋などの人気店でも利用可能。

審査は利用する毎に行われ、1~2時間で結果が出ます。

利用に応じてNPポイントも貯まる(200円につき1ポイント)、お得な後払いサービスです。

PayPay

ayPay

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 無料 |

| 利用限度額 | 50万円 |

| 支払日 | 翌月27日 |

| 利用可能店舗 | 実店舗 ネットショップ |

PayPayは、ネットショップはもちろん、全国にある多くの実店舗で使えるのが特徴です。

公共料金の支払いにも使えるため、様々な支払いがPayPayだけでカバー出来ます。

PayPayあと払いを選ぶことで残高へチャージしなくても後払いが利用可能。

一回払いなら手数料も無料なので、気軽に後払いが使えるから便利です。

しかもPayPayあと払いは、残高払いに比べてPayPayポイントが2倍貯まるのも特徴。

キャンペーンも豊富に開催されている、お得感の高い決済サービスです。

auPay

auPay

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 無料 |

| 利用限度額 | 10万円 |

| 支払日 | 電話料金に合わせて |

| 利用可能店舗 | 実店舗 ネットショップ |

auPayはau系の決済サービスだけあり、キャリア決済と合算した後払いができるのが特徴です。

クレジットカードも登録できるため、au以外のスマホを使っていても後払いは利用可能。

前払いのチャージにはPontaポイントも使えるので、現金に余裕がなくても貯めたポイントで支払えます。

使えるお店も多く、ネットショップの他にコンビニや大手スーパー各社も対応。

居酒屋などでも使えるので、生活費や飲み代が足りないときに気軽に対応できる後払いアプリです。

d払い

d払い

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 無料 |

| 利用限度額 | 10万円 |

| 支払日 | 電話料金に合わせて |

| 利用可能店舗 | 実店舗 ネットショップ |

d払いはドコモ系の決算サービスなので、電話料金との合算払いを利用すると手軽に後払いが選べるのが特徴です。

貯まったdポイントも、支払いに使えます。

後払いの支払いにはクレジットカードも登録できるので、ドコモユーザー以外も利用可能。

メルカリやAmazonなどのECサイトの他、コンビニやドラッグストアなど多くの実店舗でも利用できます。

請求書払いにも対応していて、公共料金の支払いにも使えるから便利。

ドコモユーザーなら簡単な登録で後払いが利用できるおすすめアプリです。

楽天ペイ

楽天ペイ

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | なし |

| 手数料 | 250円 |

| 利用限度額 | 53,999円 |

| 支払日 | 請求書発行の14日以内 |

| 利用可能店舗 | 実店舗 ネットショップ |

楽天ペイは、楽天系の決済サービスだけあり、楽天ポイントを支払いに使えるのが特徴です。

楽天系フリマアプリ「ラクマ」の売上金からもチャージできます。

後払いは請求書が届くタイプで、対応しているお店が限定的。

ただ、支払い元をクレジットカードにすることで、一般的な後払いアプリとしても利用できます。

でもクレカ払いと変わらず、後払いアプリとしては物足りないかも。

楽天市場はもちろん、楽天カードなど、ポイントを貯めやすい環境の存在は魅力的。

楽天系のサービスを普段から使っているなら、メリットの多いおすすめの決済サービスです。

ソフトバンクまとめて支払い

ソフトバンクまとめて支払い

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | なし |

| 手数料 | 無料 |

| 利用限度額 | 10万円 |

| 支払日 | 電話料金に合わせて |

| 利用可能店舗 | ネットショップ |

ソフトバンクまとめて支払いは、ソフトバンクの携帯料金と合わせて支払いができる後払いサービスです。

ソフトバンクユーザーの他、同系列のY!mobileやLINEMOユーザーも利用可能。

AmazonやYahoo!ショッピングなどのECサイトで利用できます。

だけど実店舗では利用できないので注意してください。

ソフトバンク系の決済サービスにはPayPayがあり、ソフトバンクまとめて支払いを使ったチャージも可能。

だから後払いアプリとしてはPayPayが中心で、存在価値は薄めです。

バンドルカード

バンドルカード

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 510円~1,830円 |

| 利用限度額 | 50,000円 |

| 支払日 | 翌月末 |

| 利用可能店舗 | 実店舗 ネットショップ |

バンドルカードは、Visaのプリペイドカードが作れるアプリなのが特徴です。

プリペイドなので基本的にチャージして使うため、審査がありません。

クレカの審査に落ちる人でも作ることが可能で、世界のVisa加盟店で使えるから便利です。

ポチっとチャージを使うことで後払いアプリとして利用可能に。

チャージ金額によって手数料が変わり、限度額の5万円では1,830円になります。

後払いでもVisaカードと同等の利便性がある、おすすめの後払いアプリです。

LINE Pay

linepay

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | なし |

| 手数料 | 無料 |

| 利用限度額 | 100万円 |

| 支払日 | 登録クレジットカードによる |

| 利用可能店舗 | 実店舗 ネットショップ |

LINE Payは、既にLINEユーザーなら誰でも登録できるのが特徴です。

Visa LINE Payプリペイドカード(バーチャルカード)が作れるのもポイント。

チャージ型で審査もなく、手軽に利用できます。

ただし、後払いを使うにはクレジットカードの登録が必要です。

そのため、後払いアプリとして見るとクレカ払いと変わりません。

ただ、決済でクレカ番号を入力せずに済むため、安全性を重視するならおすすめの後払いアプリです。

メルペイ

メルペイ

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 自動引落し:無料 残高支払い:無料 コンビニ/ATM:200円~880円 定額払い:年率15.0% |

| 利用限度額 | 50万円 |

| 支払日 | 翌月1日から末日まで |

| 利用可能店舗 | 実店舗 ネットショップ |

メルペイは、メルカリの売上金を使って決済できるのが特徴です。

しかもメルカリアプリから使えるので、新たにダウンロードや登録をする必要がありません。

売上が無くてもチャージできるので、メルカリでは購入ばかりの人も安心してください。

「メルペイのあと払い」を使えば、メルカリの代金や買い物代金を翌月の後払いにできます。

自動引落しやチャージでの返済なら、手数料は無料。

定額払いを利用することで、無理のない金額での支払いも選べる便利な後払いアプリです。

ファミペイ

ファミペイ

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 口座引落:無料 ファミリーマート店頭:330円 |

| 利用限度額 | 10万円 |

| 支払日 | 翌月27日 |

| 利用可能店舗 | 実店舗 ネットショップ |

ファミペイは、各種ポイントカードと連携できるのが特徴です。

dポイントや楽天ポイント、Tポイントが貯められるので、使うほどお得になります。

翌月払いを利用すれば後払いアプリとしても利用可能。

ファミリーマートの店頭ならば、翌月5日から27日まで支払いのタイミングが自由に選べます。

さらに、スキップ払い(最大6カ月先まで延ばせる)と分割払い(最大12回払い)を選ぶことも可能。

無理のないタイミングで返済ができる、安心感のある後払いアプリです。

ファミマ以外でも、QUICPay+マークのあるお店も含めて対応店は多数。

ファミペイバーチャルカードを使えば、JCBのお店でも使えます。

atone

atone

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 口座振替:無料 その他:209円 |

| 利用限度額 | 50,000円 |

| 支払日 | 請求書払い:翌月20日まで 口座振替:翌月27日 コンビニ:翌月10日まで |

| 利用可能店舗 | 実店舗 ネットショップ |

atoneは、メールとSMSの認証だけで登録出来るのが特徴です。

使用するたびに審査は行われるものの、すぐに利用が始められます。

コンビニ払いなどにも対応していて、都合の良い支払い方法が選べるのもポイント。

しかも、口座振替なら手数料も無料で翌月27日の引き落としなので余裕もあります。

NP後払いと共通のNPポイントも貯まり、使える実店舗が多いのも特徴。

NP後払いと同じ会社のサービスですが、後発だけあり使い勝手の良い後払いアプリです。

Kyash

Kyash

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 500円~1,800円 |

| 利用限度額 | 50,000円 |

| 支払日 | 翌月末まで |

| 利用可能店舗 | 実店舗 ネットショップ |

Kyashは、アプリ決済の他にプリペイドカードも使えるのが特徴です。

審査もなく、無料でリアルカードを使えるのは嬉しいポイント。

もちろん世界中のVISA対応のお店で使えます。

「イマすぐ入金」は審査があるものの使、翌月払いでチャージも可能です。

さらに家族や夫婦などと、共有口座を作れるのも特徴。

アプリからお金の管理もまとめてできるので、使いすぎる心配もありません。

決済アプリとしてはもちろん、お金の管理もまとめてできるおすすめのアプリです。

BANKIT

BANKIT

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | おたすけチャージ:300円 おたすけチャージ+:無料 |

| 利用限度額 | おたすけチャージ:6,000円 おたすけチャージ+:50万円 |

| 支払日 | 翌日から翌月末まで選択可能 |

| 利用可能店舗 | 実店舗 ネットショップ |

BANKITは、チャージしたお金を引き出せるのが特徴です。

BANKIT同士で送金も行え、お金に関するサービスが充実しています。

「おたすけチャージ+」を利用すると、後払いでのチャージも10万円まで出金できるんです。

貸付利率はかかるものの、後払いで手軽に現金が用意できるから便利。

一旦入金しておけば、状況に合わせて出金や後払いに使えてムダがありません。

ちょっとした金額なら、手軽な「おたすけチャージ」も選択可能。

出金はできませんが、手数料だけで後払いのチャージができます。

状況に合わせて使い分けができる、便利な後払いアプリです。

B/43

B/43

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 500円~1,800円 |

| 利用限度額 | 50,000円 |

| 支払日 | 翌月末まで |

| 利用可能店舗 | 実店舗 ネットショップ |

B/43の特徴は、審査不要でVisaプリペイドカードが利用できることです。

磁気カードは無料ですし、有料のICチップ付きタッチ決済対応カードも選べます。

「あとばらいチャージ」を使えば後払いでチャージができ、支払いは翌月末日までなので余裕があります。

家計簿アプリもセットになっているため、お金の管理が手軽にできるのもポイント。

しかもペアカードやジュニアカードなどもあり、家族内でのお金の管理にもピッタリ。

家計簿を手軽に付けたい場合にも役立つ、おすすめの後払いアプリです。

ultra pay

ultra pay

| ジャンル | チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 450円~1,750円 |

| 利用限度額 | 50,000円 |

| 支払日 | 翌月末 |

| 利用可能店舗 | 実店舗 ネットショップ |

ultra payは、審査なしですぐにプリペイド式Visaカードが作れるのが特徴です。

- そとなカード(発行手数料300円)

- そとなカード+(発行手数料500円)

を作ることで、街中のVISAのお店でも手軽に使えるようになります。

AGミライバライ社のミライバライを利用することで、後払いでのチャージにも対応。

別サービスですが、申し込みはultra payアプリ内から簡単に出来るから安心してください。

状況に応じて使い方を選べる、便利な決済サービスです。

後払いワイド

後払いワイド

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 口座振替:無料 コンビニなど:66円~550円 |

| 利用限度額 | 30万円 |

| 支払日 | 毎月1日 |

| 利用可能店舗 | ネットショップ |

後払いワイドは、分割払いやリボ払いにも対応できるのが特徴です。

実質年率15.00%がかかるものの、クレジットカードの登録が必要ありません。

しかも利用限度額は30万円と、後払いアプリとしては余裕があるのも嬉しいポイント。

利用できるECサイトはまだ少ないものの、高額商品の購入もしやすいから便利です。

ただし、申込み資格にはクレジットカードと同じように安定した収入があります。

それでも審査は短時間で終わるため、気軽に使える後払いアプリです。

Smartpay

Smartpay

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 無料 |

| 利用限度額 | 審査結果による |

| 支払日 | 1回目は購入時点 |

| 利用可能店舗 | ネットショップ |

Smartpayは、手数料や利息ゼロで3回の分割払いを利用できるのが特徴です。

1回目の支払いは購入時に行われるものの、2~3回目の支払いを後払いにできるから便利。

もちろん余裕があるなら、残りを前倒しで支払うこともできます。

銀行口座から直接支払える後払いアプリなので、面倒な支払い手続きもありません。

対応している銀行口座が国内70以上あるため、新たに口座を用意しなくても利用しやすくなっています。

気軽に分割払いが利用できる、便利な後払いアプリです。

みんなの銀行

みんなの銀行

| ジャンル | 非チャージ型 |

|---|---|

| 審査・本人確認 | あり |

| 手数料 | 無料(プレミアム会員の月額600円が必要) |

| 利用限度額 | 50,000円 |

| 支払日 | 余裕があるとき |

| 利用可能店舗 | 実店舗 ネットショップ |

みんなの銀行は、銀行とついているだけあり、貯蓄にも使えるアプリなのが特徴です。

金利も0.1%(プレミアム会員0.3%)と、高いのも嬉しいポイント。

普通預金口座の開設が必要ですが、スマホから簡単に申し込めます。

後払いサービスの「カバー」は、プレミアム会員向けのサービスです。

そのため月額600円の利用料がかかるものの、ATMから引き出すことも可能。

何よりカバーは、支払期日が特に決まっていません。

余裕ができるまで、ずっと返済を先延ばしにできるから便利。

ご祝儀などの現金が必要なときにも対応しやすい、おすすめの金融アプリです。

目的別のおすすめの後払いアプリ【コンビニ・限度額・手数料・分割・即日】

目的別のおすすめの後払いアプリ【コンビニ・限度額・手数料・分割・即日

後払いアプリは色々とあるだけに、目的によっておすすめの後払いアプリが変わってきます。

そこで、主な目的別におすすめの後払いアプリを紹介します。

あなたが使いたい状況に合わせて選べば、より便利に後払いアプリを活用できること間違いなしです!

コンビニや実店舗で使える後払いアプリ

| PayPay | Paidy | ファミペイ | |

|---|---|---|---|

| 使えるお店 | 多数(コンビニや総合スーパーなど) | 多数(VISAが使えるお店全般) | 多数(コンビニや総合スーパーなど) |

| リアルカード | 無料(JCB、VISA、Mastercard) | 無料(Visa) | - |

| バーチャルカード | 無料(JCB) | 無料(Visa) | 無料(JCB) |

| 貯まるポイント | PayPayポイント | - | ファミペイボーナス Tポイント dポイント 楽天ポイント |

多くの実店舗で利用できる後払いアプリほど、普段使いがしやすくて便利ですよね。

バーチャルカードやリアルカードが作れる後払いアプリもあるのがポイント。

VISAやJCBの使えるお店で利用できるようになるので、対応店が一気に増えます。

そのため、

- ポイントが貯まるか

- お得なサービスがあるか

- 分割払いが可能か

- 各種手数料

など、他の条件も比較して選ぶことが大切です。

PayPayは、キャンペーンやポイント、クーポンなど、日常的なお買い物がお得になるサービスが充実している、イチオシの後払いアプリです。

PaidyはVISAマークのあるお店で使えるのはもちろん、分割払いが無料で利用可能。

お店で少し大きな買い物をするときに、ピッタリの後払いアプリです。

ファミペイは、dポイントや楽天ポイントとの連携が可能なので、ポイ活がはかどります。

クーポンもあるので、ファミリーマートの利用が多いならお得感もアップ。

しかもQUICPay+対応店で使えるため、ファミマ以外のコンビニでも利用できるから安心してください。

限度額が大きい後払いアプリ

| BANKIT | メルペイ | 後払いワイド | |

|---|---|---|---|

| 利用限度額 | おたすけチャージ:6,000円 おたすけチャージ+:50万円 | 50万円 | 30万円 |

| 返済日 | 毎月27日 | 翌月1日から末日までの好きなタイミング | 毎月1日 |

| 分割払い・リボ払い | 分割対応 | リボ対応(定額払い) | 分割・リボ対応 |

後払いの利用限度額が大きいのは、BANKITのおたすけチャージ+を使った際の50万円です。

翌月末払いなら手数料もかかりません。

ショッピング枠は限度額50万円ですが、キャッシング枠10万円もあります。

限度額は少なくなりますが、現金が必要な時に便利です。

メルペイ(50万円)や後払いワイド(30万円)も限度額に余裕があるため、お金に困ったときに対応しやすくなっています。

分割払いやリボ払いも選べるため、一括返済が厳しい高額利用もしやすいのがポイント。

最適なプランで、計画的に無理なく返済していけます。

限度額の大きさはもちろん、返済計画も立てやすいおすすめの後払いアプリです。

チャージ手数料がかからない後払いアプリ

| BANKIT | PayPay | d払い | |

|---|---|---|---|

| 利用限度額 | 50万円(おたすけチャージ+) | 50万円 | 10万円 |

| 返済方法 | 口座振替 | 口座振替・PayPayカード | 電話料金合算払い |

| 返済日 | 毎月27日 | 翌月27日 | 翌月末 |

BANKITは、後払いで50万円まで事前にチャージしておくことができます。

ただ、申し込む際にクレジットカードを作ることになるため、実際はクレカ払いと同じ仕組み。

もちろん一括払いなら手数料無料ですし、アプリから簡単に申し込めるからおすすめです。

PayPayやd払いは、非チャージ方式の後払いアプリですが手数料無料なのがポイント。

事前にチャージしておくことはできませんが、使った分だけの支払いで済みます。

使わなかった分の支払いがないため、チャージ式よりもムダがありません。

自己資金を効率的に使えるから便利です。

分割で返済できる後払いアプリ

| Paidy | BANKIT | 後払いワイド | |

|---|---|---|---|

| 利用限度額 | 約20万円 | 50万円 | 30万円 |

| 分割回数 | 3・6・12回 | 3・6・12・15・18・20・24回 | 2~72回 |

| リボ払い | - | 10,000円、20,000円、30,000円、40,000円、50,000円から選択 | 締切日残高による(3,000円~) |

| 金利 | なし | 分割:実質年率10.76%~13.27% リボ:月利1.25%(実質年率15.00%) | 実質年率15.00% |

分割で返済できる後払いアプリの中でも、特におすすめなのがPaidyです。

分割回数は3・6・12回と選択肢が少ないものの、金利・手数料無料なのがポイント。

利用額=返済額なので、お得に分割払いが利用できます。

BANKITと後払いワイドは、分割回数の選択肢が多くリボ払いも選択可能。

限度額に余裕があるのも、おすすめする理由です。

高額利用時も、無理をせずに少しずつ計画的に返済できるので安心。

ただし、金利がかかるので使いすぎないように利用してください。

即日で使える後払いアプリ

| Paidy | バンドルカード | d払い | |

|---|---|---|---|

| 利用限度額 | 本人確認前:2~3万円 本人確認後:約20万円 | 通常:10万円 リアル+:100万円 ポチっとチャージ(後払い):50,000円 | チャージ型:100万円 後払い:10万円 |

| バーチャルカード発行 | 即日発行(Visa) | 即日発行(Visa) | - |

| リアルカード発行 | 1週間程度(Visa) | 1~2週間程度(Visa) | - |

即日で利用できる後払いアプリの中でも特におすすめなのが、事前登録不要のPaidyです。

ショッピングサイトで支払い方法にペイディを選ぶだけと、使い方が簡単なのがポイント。

その後、メアドと携帯番号、SMSでの認証コードを入力すれば利用できます。

アプリで登録すればバーチャルカードも即日発行可能。

クレジットカードが使えるサイトですぐに利用できるのでおすすめです。

バンドルカードは、最初からバーチャルカードが発行されるのがポイント。

1分程度の登録で、VISA対応のECサイトなどですぐに使えるようになります。

d払いはドコモユーザーなら4桁のパスワードを入力するだけで利用可能。

携帯電話料金との合算設定もすぐに終わるため、素早く後払いが始められます。

ドコモユーザーにイチオシの後払いアプリです。

後払いアプリを審査なしで使えるものはあるのか

基本的に審査なしの後払いアプリはないのですが、au・ソフトバンク・docomoのいずれかをすでに契約している方であれば、すぐに審査なしで後払いアプリを利用することができます。

携帯キャリアには「auかんたん決済」などの独自の支払方法があり、利用状況によって使える金額は異なりますが、最大10万円まで枠があります。

| キャリア名 | 決済方法 | 対象のアプリ・カード |

|---|---|---|

| au | auかんたん決済 | auペイ auペイカード |

| docomo | d払い | dカードプリペイド バンドルカード |

| ソフトバンク | ソフトバンクまとめて支払い | PayPay ソフトバンクカード |

バンドルカードにはドコモ払い、PayPayにはソフトバンクまとめて支払いでチャージができるので、自分が使っている携帯キャリアに合わせて後払いアプリをインストールするのがおすすめです。

他のアプリの場合、審査なしなどと公式サイトに書かれていることもあります。

ただしそれは、事前にお金をチャージしておきプリペイドカードとして使う場合のみの話。

前払いをしているので、審査が必要ないだけなんです。

アプリ単体では後払いができません。

Paidyも本人確認をせずに使えますが、決済毎に審査が入っています。

ただ、後払いアプリは返済が遅れなければブラックリストでも使える場合が多いので安心してください。

後払いアプリを選ぶ時のポイント

後払いアプリを選ぶ時のポイント

上記の一覧表を見ても、何をポイントに後払いアプリを選べば良いのか分かりにくいと思っている人も多いと思います。

そこで、後払いアプリを選ぶ時にチェックすべきポイントを紹介します。

あなたの状況や希望に合わせてポイントを押さえれば、簡単に満足できる後払いアプリが選べるようになるはずです。

後払いアプリを選ぶ時のポイント

使える場所やお店で決める

後払いアプリは、対応していないお店では基本的に使えません。

そのため、使える場所やお店を比較して決めることがとても大切なポイントです。

あなたが利用したいお店が対応している後払いアプリを選んでください。

最近はキャッシュレス決済の普及もあり、多くのお店で後払いアプリへの対応が始まっています。

しかし、全ての後払いアプリに対応しているとは限りません。

PayPayのように宣伝も多く、使えるお店が豊富なサービスもあります。

それでも使えないお店があることを忘れないように。

ただし後払いアプリの中には、バーチャルカードやリアルカードの発行ができるサービスもあります。

バーチャルカードなら、アプリから手続きをするだけで即日発行可能。

リアルカードでも、1~2週間程度で用意できるのがポイント。

申し込めばクレジットカードとして利用できるようになり、使える場所やお店が格段に増えます。

利用限度額で決める

多くの後払いアプリでは、初期の利用限度額は5万円程度に設定されています。

でもPayPayのように50万円まで利用できる後払いアプリもあるんです。

高額商品が欲しくても、利用限度額が足りないと買えません。

複数の後払いアプリを併用して支払うことも難しいため、利用限度額はしっかりと確認して選んでください。

もちろん、審査結果によっては同じ後払いアプリでも利用限度額が変わります。

アプリの上限金額の比較はもちろん、延滞などのトラブルを起こさないことも大切です。

支払日で決める

後払いアプリは、支払いを後々に延ばせるものの、いつかは返済する必要があります。

この支払日も後払いアプリによって違い、選ぶ際のポイントになるんです。

支払日には、

- 日時が固定(例:毎月○日、翌月末)

- 期間が固定(例:○日後まで)

- ある程度自由(例:翌月内ならいつでも)

など、利用する後払いアプリによって違いがあります。

給料日後に支払いができれば、余裕が生まれるので安心ですよね。

日時が固定の場合は口座振替などの場合が多く、支払いを忘れる心配がありません。

期間内に支払うタイプの場合、自分のタイミングで返済できるので便利です。

でも支払いを忘れる可能性もあり、延滞しないように注意しなければなりません。

忘れっぽいなら日時固定で口座振替可能な後払いアプリを選んでおくと安心です。

中には、「みんなの銀行」のように支払期限の設定がない後払いアプリもあります。

ただし、プレミアム会員の月額600円を払う必要があるのがポイント。

無理に返済する必要はないものの、完済するまで毎月600円を払い続けることになります。

余計な出費を減らすためにも、早めに支払うのがおすすめです。

後払いアプリ3つのメリット

後払いアプリ3つのメリット

通常の決済アプリやクレジットカードがあると、わざわざ後払いアプリを選ぶ理由が分からないかもしれません。

そこで後払いアプリならではのメリットを3つ紹介します。

魅力が分かると、より便利に後払いアプリが活用できますよ。

手元にお金が無くても買い物できる

後払いアプリの大きなメリットが、手元にお金が無くても買い物ができることです。

支払いを後に延ばせるのが特徴なだけあり、お金が足りない状況を手軽に乗り切れます。

急に予定外の出費があると、生活費のやりくりも大変ですよね。

冠婚葬祭など、自分ではどうにもならない状況も起こります。

そんな時に限って、限定商品などどうしても手に入れたいアイテムが発売されることも。

想定外の出費が重なっても、後払いアプリを使えば諦めずに済みます。

手元にお金が無いからと言って、友達に借りる必要もありません!

支払いを後払いにでき、分割払いで返済することも可能。

通常の決済アプリよりもいざという時の強い味方になってくれます。

ブラックリストの人でも利用できるアプリもある

ブラックリストの人でも利用できる後払いアプリがあるのもメリットです。

審査は独自に行うため、クレジットカードと違って信用情報を参照しないケースも多いのがポイント。

ペイディのように、携帯番号(SMS認証)とメールアドレスがあれば利用できる後払いアプリもあるほどです。

だからブラックリストに入っていても利用できるので安心してください。

もちろん審査結果や後払いアプリの使用状況によっては、利用限度額の設定が下がることもあります。

ですが、きちんと返済していれば信用情報にキズがあっても利用しやすいのはメリットです。

無職や学生でも利用できる

後払いアプリは収入を申告する必要がなく、職業や年齢に関係なく利用できるので、無職や学生でも利用できるのがメリットです。

年齢や収入面からクレジットカードが作れなくても、オンラインショップなどが利用できますよ。

後払いの利用には審査が必要ですが、クレジットカードと違い厳しい訳ではありません。

あくまでも独自の審査基準なので、学生や無職でも使用状況に問題なければ使い続けられるので安心してください。

ただし、誰でも利用しやすい後払いアプリほど、利用限度額は低くなります。

さらに、バンドルカードのように未成年の利用には保護者の同意が必要な後払いアプリも。

それでも年齢制限はないため、中学生や高校生でも使えるのはメリットです。

後払いアプリ3つのデメリット・注意点

後払いアプリ3つのデメリット・注意点

後払いアプリには、デメリットも存在します。

メリットばかりではないので、しっかりと確認しておいてください。

後払いアプリのデメリット

クレジットカードに比べて限度額が低い

後払いアプリのデメリットの一つが、クレジットカードに比べて限度額が低いことです。

後払いアプリの利用限度額で多いのは、5万円程度の設定。

クレジットカードの場合、ショッピング枠は100万円程度が設定されていますよね。

圧倒的に限度額が低くなるため、高額商品の購入などでは足りない場合も。

そのため、後払いアプリを選ぶ際は限度額が50万円などと多いものから選ぶのもおすすめです。

ただし、限度額の多さは審査の厳しさに繋がります。

審査に落ちそうな状況があるなら、限度額の低い後払いアプリから試して行くのもありです。

手数料がかかる

利用金額によって手数料が変わるケースも多く、支払い額の負担増に繋がるから注意してください。

もちろん手数料がかからない後払いアプリもあるので、上記一覧表を参考にしっかりとチェックすることをおすすめします。

ちなみに手数料無料のおすすめ後払いアプリも、

- PayPay

- Paidy

- d払い

- auPay

- atone

など、たくさんあります。

手数料無料を条件に選んでも、選択肢は豊富にあるので安心してください。

後払いには手数料がかかるものの、通常の決済は無料で利用できるタイプもあります。

もしもの場合に備えるだけなら、通常の利用が無料なら充分のはず。

他の条件を比べて選ぶのもありですよ。

使いすぎてしまうケースが増える

後払いアプリは、お金がなくても使えるのがメリットでした。

でも、通常は我慢していたはずの買い物が、後払いアプリを使うとできてしまうのが問題。

結果的に使いすぎてしまうケースが増えるのは、デメリットと言えます。

もちろん自分で計画的に使っていれば、何も問題はありません。

後払いアプリには利用限度額が設定されています。

想像以上に使いすぎる心配は無いので安心してください。

しかも多くの後払いアプリでは、アプリ上で利用状況がチェックできます。

手軽にお金の管理ができるため、使いすぎを防ぐのも簡単です。

それでも心配ならば、チャージタイプを選ぶのがおすすめ。

解説したように、事前にチャージした金額分だけしか使えないので使いすぎずに済みますよ。

後払いアプリを使って即日現金化するには?

後払いアプリを使って即日現金化するには?

後払いアプリを使って現金化するには、

- 専門業者を利用

- 自分で行う(商品を購入して売る)

と、大きく分けて2つの方法があります。

専門業者を使えば手間もかからず即日現金化も簡単です。

スマホがあればすぐに手続きも終わるため、急いでいる時にも対応できます。

自分で現金化を行う場合は、高く売れそうな商品を後払いアプリで購入し、それを買取業者やフリマアプリなどで売って、お金にする流れになります。

購入や売却を自分で行うため即日性に欠けるのがマイナス点ですが、近所のお店が使えるので悪質業者に騙される心配がありません。

どちらの現金化方法を使っても、後払いでお金を手にすることができます。

紹介する業者では、キャリア決済現金化などにも対応しているので、ぜひチェックしておいてください。

後払いアプリで現金化!おすすめ優良業者はカイトリング

後払いアプリで現金化!おすすめ優良業者はカイトリング

カイトリングは通常のクレジットカード以外に、Paidy・バンドルカードを使って現金化することが可能です。

また、ソフトバンクまとめて支払い現金化のようなキャリア決済系も利用できます。

申込の時に身分証の確認はありますが、在籍確認や職場確認などの審査がありません。

最短振り込みが10分になっていますが、営業時間が朝9時~夜8時までなので、即日現金化したいのであれば申し込みはなるべく早めに行うようにしてください。

申し込み自体は24時間いつでも可能です。

後払いアプリ現金化のメリット

即日で現金を手に入れられる

後払いアプリの現金化サービスの最大のメリットは、急な出費に対応できる即時性です。

通常、クレジットカードや銀行口座を通じた現金調達には時間がかかりますが、後払いアプリを利用することで、最短10分から数時間で現金を受け取ることが可能です。

急な支払いが必要な場合や一時的な資金不足を解消したい場合に大変便利なサービスです。

審査がない、もしくは緩い

一般的なローンやキャッシングと異なり、後払いアプリの現金化サービスは審査がないか、または非常に緩いものが多く、収入証明書や保証人が不要です。

信用情報に不安がある人や過去に金融機関での融資が難しかった人にとって、利用しやすいサービスとなっています。

手続きも簡単で、スマホ一つで完結するため、すぐに利用を開始できます。

個人情報の保護がされやすい

後払いアプリ現金化サービスは、通常のキャッシングやカードローンのような厳格な審査を伴わず、金融機関に個人情報を提出する必要がありません。

信用情報の利用を避けたい、あるいはプライバシーを重視する人にとって利用しやすいサービスとなっています。

また、身元確認のための情報も最小限で済むことが多く、セキュリティ面でのリスクが軽減されるため安心して資金調達ができる点が大きなメリットです。

利用の自由度が高い

後払いアプリの現金化サービスは使用目的に制限がなく、生活の多様なニーズに柔軟に対応できる点がメリットです。

例えば、急な生活費の補填や、医療費、家族や友人との集まりなどの突発的なイベントにも利用できるため、計画的に現金が必要な場面でも役立ちます。

日常的な買い物やオンラインショッピングにも利用でき、必要に応じた自由な使い方ができるのも魅力です。

リピート利用が可能

後払いアプリ現金化サービスは、急な出費や資金調達が必要な際に繰り返し利用できるケースが多く、安定的な資金調達が可能です。

また、利用頻度が高いユーザー向けにリピーター特典が設けられていることも多く、金銭的な負担を軽減するキャンペーンや割引が提供される場合もあります。

例えば、初回利用時には手数料が無料になったり、クーポンが付与されたりと、お得に資金調達ができるため、負担を抑えつつ必要な現金を手に入れやすくなります。

後払いアプリ現金化のデメリット

高額な手数料がかかる場合がある

後払いアプリの現金化サービスを利用する際には、手数料が高額になるケースが多くあります。

特に、急ぎで現金を手に入れたい場合や、初回利用でお得なキャンペーンがない場合、手数料が負担になることが考えられます。

この手数料が大きな出費となり、返済の負担を大きくさせる要因となるため注意が必要です。

短期的な資金調達には便利ですが、長期的には手数料の負担が大きくなり返済計画が崩れるリスクもあります。

利用限度額が低い

後払いアプリの現金化サービスは、利用限度額が比較的低く設定されていることが一般的です。

特に初回利用時や信用履歴が少ないユーザーの場合、限度額が数万円程度に制限されることが多く、大きな金額が必要な場合には十分に対応できない可能性があります。

そのため、急な高額の支出には対応しづらく、複数回に分けて利用することでさらに手数料が増えることもデメリットのひとつです。

返済計画が立てづらい

後払いアプリ現金化の特徴として、支払いが後日に設定されることがありますが、この点が返済計画を立てる際の難点になることがあります。

特に、複数の後払いアプリを利用している場合、それぞれの返済日を把握し適切に管理しないと、返済額が膨らんでしまうリスクがあります。

うっかり返済を忘れてしまうと延滞金が発生することもあり、信用情報に悪影響を与える可能性も否定できないため、返済スケジュールをきちんと管理することが求められます。

利用のしすぎによる借金リスク

後払いアプリは手軽に利用できるため、つい利用回数が増えてしまうケースがあります。

利用が重なると返済負担が積み重なり、気づかないうちに借金が増えてしまうリスクが高まります。

特に、借りたお金で日常の支出を補うことに慣れてしまうと、計画的に支出を管理することが難しくなり、最終的には借金地獄に陥る危険性があります。

このようなリスクを避けるためには、現金化を利用する際には目的を明確にし、返済できるかを十分に考慮する必要があります。

利用規約の違反リスク

後払いアプリ現金化の利用は、アプリの利用規約に違反する可能性がある点にも注意が必要です。

一部の後払いアプリではユーザーが現金化を目的として使用することを禁止しており、この規約に反するとアカウント停止やサービス利用停止のリスクが伴います。

アカウント停止となると、今後そのアプリを利用できなくなるだけでなく信用情報に影響を与える可能性もあります。

利用時には規約をよく確認しましょう。

法的なリスクがある可能性

後払いアプリの現金化サービスは法的なグレーゾーンにあることが多く、思わぬトラブルに巻き込まれるリスクがあります。

特に、信頼性の低い業者を利用して現金化を行った場合、詐欺被害に遭うリスクや業者との間でトラブルが発生する可能性も考えられます。

また、法改正によりサービスの提供が禁止されることもあり、これにより突然利用できなくなる可能性もあるため、利用する場合は慎重に業者を選ぶ必要があります。

後払いアプリ即日現金化優良店ランキングBEST30

エニタイム

初回利用で誰でも換金率が3%アップし、さらに2回目以降の利用で3万円のキャッシュバックもあり初めての方にもお得なサービスです。

ペイディやバンドルカードといった後払いアプリにも対応しており、さまざまな利用シーンに活用できます。

また、クレジットカードは80%、後払いアプリも70%という高い換金率が保証されているため、換金率を気にすることなく利用できます。

最短3分で振込が可能で、急ぎの場合でも安心です。

さらに、営業開始以来カード事故が一度も発生していないという信頼性の高さも見逃せません。

土日祝日も営業しているので、平日忙しい方にも嬉しいですね。

審査不要で成人以上でカードの利用枠があれば誰でも利用可能です。

家族に知られる心配もないため、プライバシーにも配慮が行き届いています。

| 初回買取率 | 80%以上 |

|---|---|

| 2回目以降買取率 | 80%以上 |

| 最短速度 | 3分 |

| 使える後払いアプリの名称 | paidy,PayPay,バンドルカード,ウルトラペイ,LINE Pay,BANKIT,B/43,FamiPay,Kyash |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

カイトリング

カイトリングは、キャリア決済現金化を希望する方にとって非常に便利で安心なサービスです。

審査が不要なので信用情報に傷がある方や複数の借入れがある方でも利用でき、最短10分での即日振込に対応しているため急に現金が必要になった際にも頼りになります。

365日24時間いつでも受付可能で、土日祝日や深夜の時間帯でも利用できるため、忙しい方でも安心です。

特に月初の忙しいタイミングには、午前0時からスピーディーに対応している点も安心です。

また、初回は88%という業界最高水準の買取率を提供しており、リピート時も87%と非常に高い水準を維持しているため継続して利用してもお得に現金化が可能です。

さらに、リピート利用時にはLINEを通じて簡単に申し込みが完了する点が嬉しいポイントです。

すべてウェブ上で完結し在籍確認も不要なため、気軽に利用できます。

| 初回買取率 | 88% |

|---|---|

| 2回目以降買取率 | 非公開 |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

いいねキャッシュ

いいねキャッシュは審査が不要で、信用記録に問題がある方や複数の借入れがある方も利用可能です。

さらに、申し込みから最短10分での即日振込ができ、急に資金が必要な時でも対応できます。

年中無休24時間受付なので週末や深夜でも利用でき、特に月初1日は深夜0時から対応しているため、資金が必要な時にすぐ利用できるのが魅力です。

また、初回利用時には業界トップクラスの88%の買取率を誇り、2回目以降も87%を維持しているため、継続利用でもお得です。

さらに、大口取引では最大98%の換金率が可能なので、より多くの現金を手に入れることができます。

手続きはすべてWebで完結し、在籍確認も不要なため、安心して利用できます。

| 初回買取率 | 88% |

|---|---|

| 2回目以降買取率 | 87% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

ナンバーワンキャッシュ

ナンバーワンキャッシュでは、カードのセキュリティコードを送る必要がない点が大きなメリットです。一般的にはカード情報を全面的に提供することが多いですが、ナンバーワンキャッシュでは「セキュリティコードは隠して送ってください」と案内されるため、情報の安全性に対する配慮が感じられます。

また、手数料が安く、買取率が高いことも魅力です。

振込手数料は一律200円、初回は88%、リピート時も87%の買取率が適用され、追加の手数料も発生しません。

手続きが非常にスピーディーで、初回でも身分証承認が5~10分、全体の手続きは約20分で完了します。

年中無休のサポート体制が整っており、特に月初の深夜0時から対応・平日も20時まで営業しているので、急にお金が必要な時にも迅速に用意できます。

| 初回買取率 | 88% |

|---|---|

| 2回目以降買取率 | 87% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

ATODE(アトデ)

ATODE(アトデ)は、申し込みから振込完了まで最短10分で対応しており、スマホやパソコンから簡単に手続きができます。

急ぎで現金が必要な場面でも安心して利用できると好評です。

また、安全性と信頼性の面でも高く評価されています。

ATODE(アトデ)ではカードの利用停止などのトラブルが一度もなく、専任スタッフが常駐しているため困った時には電話で直接相談できるサポート体制が整っています。

さらに、業界トップクラスの換金率も見逃せません。

初回利用時には90%の高い換金率が適用され、他社からより高い換金率や還元率が提示された場合は、それより1%でも高い条件で取引が可能です。

| 初回買取率 | 90% |

|---|---|

| 2回目以降買取率 | 非公開 |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,メルペイ,myac,ウルトラペイ |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

買取無双

買取無双は、最低でも88%の換金率を保証している点が魅力です。

特別高い換金率ではないものの手数料が無料のため、提示された換金率通りの現金が受け取れるのが大きなメリットです。

さらに買取無双は24時間365日営業しており、夜間や土日祝日でもいつでも申し込みが可能。

入金までのスピードも速く最短30分以内に振込が完了するため、急な資金が必要な場合にも頼りになります。

また、安全性と安心感において、買取無双は後払いアプリを利用した商品買取方式を採用しており、クレジットカード現金化に伴うリスクが少ないとされています。

カードの解約や利用停止などのトラブルが過去一度もないため、安心して利用できるポイントになりますね。

| 初回買取率 | 83% |

|---|---|

| 2回目以降買取率 | 83% |

| 最短速度 | 30分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,メルペイ,PayPay,Kyash |

| 使えるクレジットカード会社の名称 | なし |

HIT(ヒット)

HIT(ヒット)は、最高97%の換金率の実績があり、最低でも83%は保証しているため業界内でもトップクラスの条件が整っています。

2回目以降も換金率が変わらないのでリピートしやすいです。

特にメルペイやpaidyには注力しており、頻繁に高買取率キャンペーンを実施しているのが特徴のため、メルペイやpaidyユーザーは一度確認してみるといいでしょう。

また、HIT(ヒット)はクレジットカードの利用に加え後払いアプリからの即日現金化にも対応しているため、カードを持っていない方でもスマホひとつで簡単に手続きが可能です。

さらに、24時間いつでもどこからでもスマホやパソコンから申し込みができるので、忙しい方でも手軽に利用できます。

| 初回買取率 | 83% |

|---|---|

| 2回目以降買取率 | 83% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,メルペイ,PayPay |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

フルコミット

フルコミットは、業界屈指の信頼と実績を誇る信頼できる資金調達サービスで安心・安全な取引が叶います。

取引前に利用金額と振込金額を明確にメールでご案内し、後からの契約変更は一切行わないため安心してご利用できますね。

後払いアプリ現金化の分野で悪質な業者が多い中、フルコミットの誠実な対応は選ぶ理由になるのではないでしょうか。

また、フルコミットは年中無休で24時間対応しており、土日祝も当日送金可能です。

バーチャルカードを活用した現金化が可能で、後払いアプリをお持ちでない方にも当日発行のサポートもあります。

手数料は0円、一律80%の換金率で利用金額の80%が確実に口座に振り込まれます。

スマホだけで手続きが完了し、paidyや携帯キャリア決済などの後払いアプリは審査なしで即日入金が可能です。

| 初回買取率 | 80% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 即日 |

| 使える後払いアプリの名称 | バンドルカード,B/43,ウルトラペイ,バンキットカードなど、ほぼすべての後払いアプリに対応 |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX, Diners Club |

カウール

カウールは、どんな後払いアプリでも最短当日に換金可能な便利なサービスです。

商品購入に関しても最速で買い取れるアイテムをスタッフが案内するため、振込までスムーズです。

AmazonやAppleの公式販売サイトでの購入が可能で手続きも一般的なショッピングと変わらず、後払いアプリの利用停止リスクも一切ありません。

さらに、カウールはLINEで簡単に連絡できるため、誰でも気軽に利用できます。

累計利用者数は10万人を超え、安心して利用できる信頼性の高さがうかがえますね。

発送商品は買取完了前ならキャンセルも可能で、LINEでの連絡だけで手続きが進む点も安心です。

商品を岩本町にあるお店に直接持ち込んだ場合は、その場で現金手渡ししていただけます。

| 初回買取率 | 非公開 |

|---|---|

| 2回目以降買取率 | 非公開 |

| 最短速度 | 即日 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,メルペイ,atone,バンキットカード,PayPay,FamiPay,Kyash, ほぼすべての後払いアプリに対応 |

| 使えるクレジットカード会社の名称 | 対応可(詳細は要問合せ) |

楽々ペイ

楽々ペイは、利用金額に買取率をかけた金額がそのまま振り込まれるため、不当な手数料が引かれる心配がありません。

また、買取率は一律なので予想外の追加費用がかからず、安心して利用いただけます。

スピードも圧倒的で、初回は平均20分、リピート利用なら15分で入金完了と、急ぎで資金が必要なときに頼りになりますね。

さらに、創業以来後払いアカウントの利用停止は0件と安全性も確保されており、クレジットカード・後払いアプリの現金化において信頼性が高いです。

メールやLINEでのやり取りだけで完結し、面倒な電話確認も不要なので忙しい方にもぴったりです。

専門スタッフが換金手順を丁寧にサポートし、後払いアプリの最新情報にも対応しているためどなたでも安心して利用できます。

| 初回買取率 | 80% |

|---|---|

| 2回目以降買取率 | 75% |

| 最短速度 | 20分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,ウルトラペイ,PayPay,LINE Pay,バンキットカード,Kyash |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX, Diners Club |

買取エデン

買取エデンは24時間いつでも無料査定と相談をLINEで受け付けており、気軽に問い合わせができる便利な現金化サービスです。

業界トップクラスの最大87%の換金率で、少しでも多くの現金を調達したい方へおすすめ。

多様な後払いアプリに対応しており主要なアプリ以外も利用可能なため、お持ちのアプリで現金化が可能か知りたい場合は気軽に相談できます。

また、買取エデンは最短即日現金化にも対応しており、迅速な手続きを徹底しています。

完全WEB上での取引を採用しているため電話での連絡や在籍確認が不要で、周囲にバレずに利用できる点も安心できますね。

シンプルで通常のショッピングと同じ感覚で手続きできるので、初めての方でも安心してご利用いただけます。

| 初回買取率 | 87% |

|---|---|

| 2回目以降買取率 | 87% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,FamiPay,Kyash |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

ありがた屋

ありがた屋は、手数料が一切発生しない明朗会計が特徴です。

1万円のご利用で8,000円、10万円のご利用で8万円が確実に入金され、追加料金も一切ありません。

万が一価格にご納得いただけなかった場合、お客様の個人情報を全て削除する誠実な対応が安心できます。

古物商許可店として来店不要のWEB完結取引を提供しており、どこよりも安全に資金調達が可能です。

審査も不要で、AmazonやAppleなどの公式販売サイトでのお買い物を通じて手続きするため、後払いアプリのアカウントが利用停止になるリスクもありません。

本当に困ったときに頼れる誠実な運営で、LINEやお電話で気軽に申し込めるのも魅力です。

| 初回買取率 | 80% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 3分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,ウルトラペイ,BANKIT,Kyash |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

アイペイ

アイペイは、後払いアプリの限度額まで利用できる便利な現金化サービスです。

期間限定で換金率最大99.2%の特別キャンペーンを実施しており、お得に利用できる絶好のチャンスです。

paidyやバンドルカード、メルペイなど主要な後払いアプリに対応しているため、後払いアプリが使える方ならスマホひとつで簡単に申し込むことができます。

1万円から利用可能で、ネットバンクやゆうちょ銀行への即時入金にも対応しているため必要な時にスムーズに現金を受け取れるのも安心ですね。

24時間対応のメールサポートがあるため、いつでも気軽に相談でき細かい不明点も解消できるのが魅力。

手続きも簡単で、丁寧なサポートがあるので初めて利用する方にもおすすめのサービスです。

| 初回買取率 | 82% |

|---|---|

| 2回目以降買取率 | 非公開 |

| 最短速度 | 5分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,メルペイ,バンキットカード |

| 使えるクレジットカード会社の名称 | なし |

ヤリクリ

ヤリクリは、審査不要で誰でも利用できる便利な現金化サービスです。

paidyなどの後払いアプリがインストールされていれば、クレジットカードがなくても簡単に利用できます。

買取率も一律80%で10万円の利用で8万円が確実に入金されるため、安心して取引できます。

納得できない場合もキャンセルは簡単です。

振込は最短3分で完了し、土日祝日や大型連休、年末年始も営業しているため、急な資金ニーズにも迅速に対応可能です。

業界の中には高換金率を謳いながら手数料で引かれるケースもありますが、こちらでは追加料金が一切発生しない明瞭な取引が特徴です。

古物商許可を持つ安心のWEB完結取引で、面倒な手続きも不要です。

安全かつ手軽に現金化を希望する方におすすめのサービスです。

| 初回買取率 | 80% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 3分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,ウルトラペイ,PayPay,LINE Pay,d払い,Kyash,バンキットカード |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

いいねクレジット

いいねクレジットは、高換金率・安全・迅速対応の3つの理由でおすすめです。

高換金率を誇り、業界最大水準の換金率を赤字覚悟で提供しています。

安全面でも創業以来の安心実績があり、個人情報の管理も徹底されているため、信頼が置けて安心して利用できます。

迅速さが魅力で、365日24時間対応の体制により最短5分での振込が可能です。

審査時に勤務先への連絡が不要で、利用料や振込手数料も一切かからないため、追加費用の心配がありません。

ペーパーレス取引で明細書の送付もないため、手軽に利用できるのもポイントです。新規ご利用の方や他社からの乗り換えで、さらに高換金率が適用されますので、ぜひお気軽にお問い合わせください。

| 初回買取率 | 91% |

|---|---|

| 2回目以降買取率 | 91% |

| 最短速度 | 5分 |

| 使える後払いアプリの名称 | paidy,PayPay,バンドルカード,Kyash,LINE Pay |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

ユーウォレット

ユーウォレットは、最低80%の換金率を保証し、最短5分での振り込みスピードを誇る信頼の現金化サービスです。

初めてのご利用や他社からの乗り換えの場合、どのカードやアプリでも88%の換金率が適用されるため、お得に現金化が可能です。

創業以来カード事故0件を誇り、利用停止の心配もなく安心してご利用いただけます。

ユーウォレットでは商品送付や明細の送付もないためプライバシーが守られ、誰にも知られずに現金化が可能です。

個人情報保護にも力を入れており、関連法令に基づいて厳重に管理されています。

ビジネス目的の方には経費算入や利益圧縮などの対応も柔軟に行い、経費の払い戻しも可能です。

| 初回買取率 | 88% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 5分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,メルペイ,PayPay,Kyash,ウルトラペイ,バンキットカード,d払い |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

どんなときも。クレジット

どんなときも。クレジットは、業界最安の換金率と手数料0円で安心の現金化サービスです。

定められた換金率で無駄な手数料が一切かからず、優しい料金設定になっています。

緊急時でも最短10分で即日振込が可能で、来店や審査も不要、振込先はご本人名義の口座限定でスムーズな対応です。

満20歳から満68歳まで、パートやアルバイト、派遣社員の方でもお申込みいただけますので、幅広い方々が利用可能です。

換金率は利用金額に応じて最大98%と高水準で設定されており、必要な現金を即日で手にすることができます。

さらに、全国のATMで24時間365日利用可能。

勤務先への連絡不要、利用料や振込手数料も一切かからず、ご利用明細書も送付されないため、プライバシーが保たれる点も安心です。

| 初回買取率 | 98% |

|---|---|

| 2回目以降買取率 | 91% |

| 最短速度 | 5分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,Kyash,PayPay,LNE Pay |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

買取ターボ

買取ターボは24時間365日対応で、電子機器の高価買取と即日現金化を提供するサービスです。

スマートフォンから簡単に手続きができ、直送も可能なため全国どこからでも迅速な現金化が実現します。

緊急時や急ぎの資金ニーズにもスピーディーに対応し、買取額に関しても市場価値に基づいた公正な評価で満足度の高い取引が叶います。

買取ターボでは手数料は一切かからないため、お得に現金化できます。

個人のお客様だけでなくビジネス用途にも対応可能で、会社の備品や在庫の電子機器も買取可能です。

お申し込みから現金化までの手続きはすべてオンラインで完結し、ストレスフリーで便利なサービスです。

| 初回買取率 | 85% |

|---|---|

| 2回目以降買取率 | 85% |

| 最短速度 | 即日 |

| 使える後払いアプリの名称 | paidy,バンドルカード,PayPay,メルペイd払い,atone,PayID,Kyash,B/43,FamiPay,アトカラ |

| 使えるクレジットカード会社の名称 | 対応可(要問合せ) |

ペイチェン

ペイチェンは、スマホ1台でお手軽に申し込める、365日24時間対応の便利な現金化サービスです。

忙しい日常の中でもいつでも手軽に利用できるため、急な資金ニーズが発生した際にも迅速に対応してくれる頼れる存在です。

振込スピードも最短10分で完了するため、思い立ったらすぐに現金を受け取れるのが大きなメリット。

初回利用時には換金率86%が適用され、2回目以降も87~88%と記載通りの換金率が確約されている点も安心できます。

また、マイページからは申し込み手続きや振込状況を簡単に確認でき、手続きが進んでいる様子をリアルタイムで把握できます。

最低5,000円から最大200,000円までの申込が可能で、ちょっとした小額の現金化から、ある程度まとまった金額が必要なときまで幅広く対応している点も魅力です。

| 初回買取率 | 86% |

|---|---|

| 2回目以降買取率 | 87% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,バンキットカード,myac |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

バンクレジット

バンクレジットは、忙しい方でも手軽に現金化できるサービスです。

初回は最短10分、2回目以降はわずか3分で即日振込が可能なスピーディさが魅力です。

スマホ1台で申し込みが完結するため、時間や場所を問わずに利用できる点も嬉しいポイントです。

LINE登録をすると振込手数料が0円になるクーポンがもらえ、マイページへの簡単アクセスや通知の確認がしやすくなるなど便利な機能もあります。

最低5,000円から最大20万円まで対応しており、必要なときにスムーズに現金が手に入ります。

申込後にはマイページで手続きの進行状況や振込状況が確認でき、プライバシーにも配慮されているため家族や知人に知られる心配もありません。

| 初回買取率 | 86% |

|---|---|

| 2回目以降買取率 | 87% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,B/43,バンキットカード,myac, |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

即日アリアちゃん

即日アリアちゃんは、急な現金ニーズに対応できる便利で信頼性の高いサービスです。

スマホ一台で手続きが完了しわずか10分で即日振込が可能なため、忙しい方でも気軽に利用できるのが大きな魅力です。

初回の方には還元率90%、リピーターには最低87%の高還元率が約束されています。

また、契約内容に満足できない場合はキャンセルも可能で、安心してサービスを利用できるのも嬉しいポイントです。

ご利用金額の累計でポイントがたまる会員ランク制度もあり、利用すればするほど還元率も上がるのでお得にリピートできるのも嬉しいポイントですね。

※2024年10月から新規お申込みは一時的に停止しています。

受付再開に関する最新情報は公式ホームページをご確認ください。

| 初回買取率 | 90% |

|---|---|

| 2回目以降買取率 | 87%以上 |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,ウルトラペイ ,B/43,Kyash |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX |

CLUTCH(クラッチ)

CLUTCH(クラッチ)は、初回は最大90%、リピーターの方も87%の高換金率が適用され、最低でも80%が保証されておりとても魅力的です。

年中無休で21時までの申し込みで当日対応が可能なため、急ぎの資金ニーズにも対応してくれます。

お申し込みから最短10分で振込完了のスピーディな対応もポイントです。

CLUTCH(クラッチ)はほぼすべての後払いアプリに対応しており、ブラックリストに登録されているなどで他社から断られた方も審査なしで対応してくれます。

手続きに必要なのは身分証のみで借入履歴は残りません。

換金率は80%以上が保証されており手数料や消費税がかからないため、シンプルで明確な取引が叶います。

| 初回買取率 | 90% |

|---|---|

| 2回目以降買取率 | 87% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,ウルトラペイ,B/43,auPAY |

| 使えるクレジットカード会社の名称 | 対応可(要問合せ) |

キャリアマネー

キャリアマネーは、スマホ1台で簡単にキャリア決済の現金化ができる便利サービスです。

24時間365日受付可能なため深夜や週末でも利用でき、急に現金が必要になったときも対応してくれます。

初回買取率は90%と業界最高水準で、さらにリピーターでも安定した高い買取率が保証されています。

振込スピードも最短10分で手続きがWEBで完結するため、面倒な審査や来店は一切不要です。

本人確認のみで手続きが完了し借入履歴が残らないので、将来的なローン利用にも影響を与えません。

月初の1日は深夜0時から対応しているため、忙しい時期でも安心です。

LINEからの申し込みにも対応しており、手軽に繰り返し利用できます。

| 初回買取率 | 90% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード |

| 使えるクレジットカード会社の名称 | なし |

ネオギフト

ネオギフトは安心して現金化できるサービスとして最低80%の換金率を約束しており、クレジットカードや後払いアプリの利用停止リスクがない点でも安心できます。

全ての手数料と消費税は完全無料で一切の追加料金がかからない分かりやすい会計が嬉しいですね。

平均30分で振込が完了し、急な出費や資金の必要にすぐに応えられるスピード対応をしてくれます。

申し込みから銀行口座への入金までが迅速で、24時間365日いつでも利用できます。

ネオギフトは実際に価値のある金券類を取り扱っているため、カード会社やアプリ運営から疑われることがなく、利用停止やトラブルの心配もありません。

他社の誇大な換金率表示に対してネオギフトは誠実に換金率80%を一律で提供し、きちんと記載通りの金額が振り込まれます。

| 初回買取率 | 80%以上 |

|---|---|

| 2回目以降買取率 | 80%以上 |

| 最短速度 | 30分 |

| 使える後払いアプリの名称 | paidy,PayPay,バンドルカード,ウルトラペイ,BANKIT,B/43,Kyash,メルカード |

| 使えるクレジットカード会社の名称 | 対応可(要問合せ) |

すぐマネ

すぐマネは、クレジットカードや後払いアプリの利用枠を現金化できる店舗です。

後払いアプリをお持ちでない方でも担当スタッフが案内してくれるため、即日現金化の可能性が高くなります。

後払いアプリの使い方に不安がある場合でもどんな相談にも親身にサポートしてくれるので安心してお問い合わせできますね。

すぐマネの換金率は一律80%で、利用金額による変動がない明朗会計です。

手数料や消費税は一切かからないため、換金率以外の追加料金を心配する必要がありません。

5,000円から利用でき、ご新規の方でも5~30分で振り込まれる迅速さが魅力で、リピーターの方は平均10分での入金が可能です。

24時間365日年中無休で営業しており、いつでもすぐに資金が必要なときに頼れる存在です。

| 初回買取率 | 80%以上 |

|---|---|

| 2回目以降買取率 | 80%以上 |

| 最短速度 | 5分 |

| 使える後払いアプリの名称 | paidy,バンドルカード |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

BIGギフト

BIGギフトは、一律80%の換金率で安心して利用できる現金化サービスです。

5,000円から対応しているため、少額の資金が必要な方にももってこいです。

手数料や消費税が完全無料で、悪質な業者にありがちな入金額の減額はありません。

提示された金額がそのまま入金され、初めての方にも安心して利用していただけます。

お申し込みから入金までの平均時間は10分とスピーディで、急ぎの際には優先対応してもらえます。

担当スタッフにご連絡いただければ最短5分での対応も実現可能です。

後払いアプリの利用が不安な方も、BIGギフトのスタッフが最適なアプリの選定から登録までのサポートがあります。

すでに後払いアプリをお持ちでない方でも、登録からスムーズに現金を手に入れられるでしょう。

| 初回買取率 | 80% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 5分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,ウルトラペイ,BANKIT,B/43,Kyash |

| 使えるクレジットカード会社の名称 | 対応可(要問合せ) |

買取キンタロー

買取キンタローは正式な古物商許可店として運営されており、怪しい手続きや追加費用は一切なく安心して資金調達できます。

店頭での買取も希望に応じて可能で、最寄りの駅前までスタッフを派遣することもできるので詳しくはお問い合わせするとよいでしょう。

後払いアプリがインストールされていれば利用でき、paidyやメルカリなど幅広いアプリに対応しています。

実際に価値のある商品を購入・買取する形式を採用しており、違法性が指摘される業者とは異なり安全で高換金率の取引ができます。

アイテム購入時に発送先を買取キンタローに指定するだけで簡単に現金化ができる点も便利です。

LINEで友達登録をしていただくと、簡単な質問に答えるだけで最短5分お見積りが完了する手軽さです。

| 初回買取率 | 要問合せ |

|---|---|

| 2回目以降買取率 | 要問合せ |

| 最短速度 | 5分 |

| 使える後払いアプリの名称 | paidy,PayPay,バンドルカード,BANKIT,B/43,FamiPay,Kyash,メルペイ,atone,d払い |

| 使えるクレジットカード会社の名称 | 対応可(要問合せ) |

フルコミット

フルコミットは、業界屈指の信頼と安全を誇る現金化サービスで安心できます。

ご利用金額と振込金額は事前に明確にメールでご案内され、契約内容の変更や不当な手数料が発生することは一切ありません。

年中無休で土日祝も即日対応、急ぎで現金化したい場合も対応可能です。

後払いアプリを使った換金ではスマホ1台で簡単に取引が完結し、バーチャルカードでの発行も当日対応しています。

フルコミットは一律80%の換金率で、手数料や消費税は完全無料。

どの金額でも同じ換金率が適用され、追加費用の心配がなく確実に利用金額の80%が振り込まれる仕組みです。

ほぼすべての後払いアプリに対応しているため、他社で断られた場合でも案内してもらえます。

| 初回買取率 | 80% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 即日 |

| 使える後払いアプリの名称 | バンドルカード,ウルトラペイ,BANKIT,B/43 |

| 使えるクレジットカード会社の名称 | VISA,MASTER,JCB,AMEX,Diners Club |

買取LIFE(ライフ)

買取LIFE(ライフ)は、後払い決済の利用枠を現金化できる便利なサービスです。

paidyやメルペイスマート払いなど多様な後払いアプリに対応しており、業界最高水準の買取価格を誇っています。

商品の直送に対応しているため、購入後すぐに買取手続きを開始でき現金化が完了するスピーディな対応が魅力です。

東京都内にお住まいの方には店頭での買取も対応しており、その場で現金を受け取ることができますよ。

公式LINEからの問い合わせも受け付けており、利用方法や後払いアプリの選び方などについても気軽に相談可能です。

初めて利用する方でも、専任スタッフが丁寧にサポートしてくれます。

| 初回買取率 | 要問合せ |

|---|---|

| 2回目以降買取率 | 要問合せ |

| 最短速度 | 即日 |

| 使える後払いアプリの名称 | paidy,PayPay,バンドルカード,LINE Pay,BANKIT,B/43,FamiPay,Kyash,メルペイ,atone |

| 使えるクレジットカード会社の名称 | 対応可(要問合せ) |

ギフトキャッシュ

ギフトキャッシュは、創業14年の実績と利用者3万人突破の信頼を誇る後払い現金化サービスです。

24時間365日いつでも申し込みが可能で、夜間や土日祝日でも急に現金が必要になったときも対応可能です。

カードの利用停止や解約といったトラブルは創業以来一切なく、徹底した個人情報管理がなされています。

完全に来店不要のオンライン手続きで、忙しい方や遠方にお住まいの方でもスムーズに利用できます。

最短10分で振り込みが完了するスピーディな対応で頼れる存在になるでしょう。

初めての方でも安心して利用できるよう、専任スタッフが申し込みから振り込みまで丁寧にサポートする体制が整っています。

急な出費や予定外の支払いに対して、安心・安全のギフトキャッシュを利用してみてはいかがでしょうか。

| 初回買取率 | 80% |

|---|---|

| 2回目以降買取率 | 80% |

| 最短速度 | 10分 |

| 使える後払いアプリの名称 | paidy,バンドルカード,メルペイ |

| 使えるクレジットカード会社の名称 | 不明 |

後払いアプリに関するよくある質問

後払いアプリに関するよくある質問

後払いアプリは便利ですが、後から返済するとなると利用に不安を感じるかもしれません。

よくある質問と回答を紹介するので、しっかりと確認してください。

- 後払いアプリはすべて審査なしで使えるのでしょうか?

- 基本的にすべての後払いアプリは、審査に通らないと使えません。

登録やプリペイド(先払い)の利用だけなら、審査なしで使える決済アプリもたくさんあります。

ですが後払いの利用には審査があり、落ちると使えません。

決済毎に審査を行う後払いアプリもあるので、登録できても注意が必要です。 - 後払いアプリの限度額が下がったのですが何故ですか?

- 後払いアプリの限度額は、利用状況などによって下がる可能性があります。

審査基準は公開していないことが多いものの、支払いの遅延・利用頻度が少ない・不正利用を疑われたなどが原因として考えられます。

自動的に審査を行うプログラムやAIにより、原因不明で限度額が下がることもあるようです。 - 後払いアプリを併用して使うことは可能でしょうか?

- 後払いアプリの併用は難しく、一つのアプリで決済を行うことになります。

利用限度額以上の支払いには対応できないため、枠の多い後払いアプリを選ぶことも考えてください。

ただし、後払い現金化業者を使うことで、複数の後払いアプリからまとまった額の現金を用意できます。 - 1つの後払いアプリを複数アカウントで使用することはできますか?

- 後払いアプリによっては、複数アカウントで使用できます。

SMS認証など登録方法に合わせて、アカウント分の携帯電話番号などが必要です。

ただし、身分証明書による本人確認が必要な後払いアプリでは、審査で弾かれると思ってください。

さらに複数アカウントで使用できても、バレるとアカウント停止になる可能性が高くおすすめはできません。 - 後払いアプリは自己破産していても利用できますか?

- 後払いアプリには審査があるものの、独自基準も多いので自己破産していても利用できます。

ペイディのように限度額は低いけど、本人確認を行わないまま使える後払いアプリがあるほど。

支払いが遅れなければ、自己破産していても利用しやすいので安心してください。 - 後払いアプリでの滞納は信用情報に載りますか?

- Paidyや後払いワイドなど、指定信用情報機関のCICに加盟している後払いアプリは、滞納情報などが信用情報に載る可能性が高くなります。

現時点では非加盟の後払いアプリに関しても、いつ加盟するか分かりません。

そのため非加盟の後払いアプリも、信用情報に載る前提で利用することが大切です。 - 現金化に利用しやすい後払いアプリはありますか?

- おすすめは、ペイディ・バンドルカード・auペイなどのキャリア決済系です。

楽天ペイ現金化なども換金率の面では変わらないのですが、対応している現金化業者が少ないのが現状です。

後払いアプリはおすすめ!使いすぎに注意して賢く使おう

後払いアプリはおすすめ!使いすぎに注意して賢く使おう

ここまで後払いアプリについて、詳しく解説してきました。

後払いアプリのポイント

- クレジットカードがなくても利用可能

- 後払いの利用には審査がある

- チャージ型と非チャージ型がある

などが重要ポイントです。

ほとんどのクレジットカードの申し込みは審査があるので、経済状況によっては審査落ちしてすぐにカードを持てません。

そのクレジットカードと比較すれば、後払いアプリの審査はゆるいケースが多くなります。

でも落ちる可能性があり、決済時に審査するタイプだと店先で買い物ができずに困ることも。

心配な場合は、事前に審査が終えておけるチャージ型が安心です。

他にも後払いアプリには、

- 手元にお金が無くても買い物できる

- ブラックリストでも利用可能

- 無職や学生でも利用可能

と、手軽に利用できるのがメリット。

特に手元にお金が無くても買い物ができるのは、クレカが作れない人にとっては大きな魅力。

後払いアプリは、未成年も含めて多くの人が利用しやすいおすすめのサービスです。

ただし、利用限度額が低いことや手数料がかかるなどのデメリットも。

在籍確認などが無く、無職でも利用できます。

ただ、使えばそれだけ支払い額が増えるので、使いすぎに注意して賢く使うことが大切です。

利用限度額が低いからこそ、複数の後払いアプリを使わなければ、使いすぎる心配はありません。

スマホ決済が普及したため、後払いアプリの選択肢はたくさんあります。

おすすめの後払いアプリを厳選して一覧で紹介しましたが、

- 使える場所・お店

- 利用限度額

- 支払日

などを比較して選ぶと、あなたにとって使い勝手の良い後払いアプリが見つかります。

日常的に使いやすければ、それだけ生活が充実するから便利ですよ。

後払いアプリの種類が多いので、自分で比較していくのは面倒だと思う方もいると思います。

それなら目的別のおすすめ後払いアプリもぜひ参考にしてください。

あなたの希望に合わせたおすすめ後払いアプリが簡単に分かります。

※1 本人確認を行うと限度額が優遇

※2 口座振替・銀行振込は無料、コンビニは109円~390円

※3 口座振替が翌月12日、コンビニ払いは翌月10日、銀行振込は翌月10日

※4 自動引落しと残高支払いは無料、コンビニやATMは200円~880円

※5 口座引落は無料、ファミリーマート店頭は330円

※6 口座振替は無料、その他は209円

※7 請求書払い翌月20日まで、口座振替翌月27日、コンビニ翌月10日まで

※8 おたすけチャージは300円、おたすけチャージ+は無料

※9 おたすけチャージは6,000円まで、おたすけチャージ+は50万円まで

※10 口座振替は無料、コンビニなどは66円~550円

※11 プレミアム会員の月額600円が必要